در هر یک از مباحث پیرامون نوعدوستی، دیدگاههای بخش خیریه اهمیت زیادی دارد؛ چرا که در نهایت این کارکنان و داوطلبان خیریه هستند که کارهای مهم و بشردوستانه را انجام میدهند. به همین دلیل مرکز CEP در نوامبر 2019 از مدیران عامل خیریه نظرسنجی انجام داد. این نظرسنجی در مورد انواع مباحث داغ و پرگفتمان در این بخش از جمله تأثیر موارد زیر است:

- تغییرات اخیر قوانین مالیاتی،

- پیشبینی تغییرات درآمد خیریهها،

- نگرانی پیرامون رکود اقتصادی،

- نقاط ضعف و قوت «صندوقهای مشاوره خیّران» (DAFs)

- رواج استفاده از سیاستهای قبول هدایا

این نظرسنجی بر روی پنل «Grantee Voice» در مرکز CEP صورت گرفت. این مرکز شامل یک نمونه ملی از مدیران عامل نهادهای خیریه و سازمانهای جویای گرنت است که سالانه دست کم یک وام را از بنیادها به ارزش 5 میلیون دلار یا بیشتر دریافت میکنند.

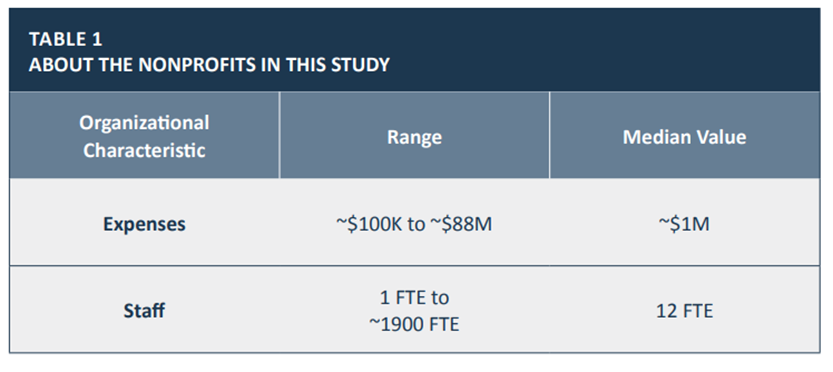

نتیجه نظرسنجی از مدیران خیریهها

متن نظرسنجی برای 1125 مدیرعامل خیریه ارسال و پاسخهایی از طرف 419 مدیرعامل با نرخ پاسخ 34 درصد دریافت شد

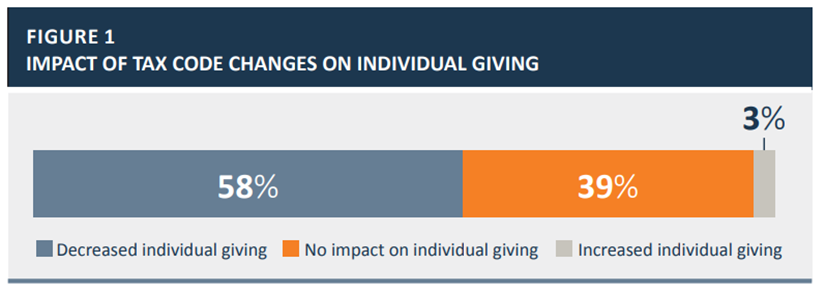

1. تأثیر تغییرات قوانین مالیاتی

پس از اجرایی شدن «قانون تخفیفهای مالیاتی و مشاغل» (Tax Cuts and Jobs Act) در یکم ژانویه 2018، بسیاری پیشبینی میکردند که این قانون تأثیر منفی بر کمکهای خیریه خواهد داشت.

استدلال منتقدان این بود که قانون مذکور تعداد افرادی که کسورات مالیاتی خود را جزء به جزء گزارش میدهند، کاهش داده و در نتیجه از انگیزه اهدای کمکهای خیریه معاف از مالیات خواهد کاست.

اکثر مدیران عامل خیریه که در نظرسنجی شرکت کردند، با این پیشبینی موافق بودند و عقیده داشتند که تغییر قوانین مالیاتی باعث کاهش کمکهای فردی به سازمانهایشان شده است (شکل 1).

2. پیشبینی تغییرات درآمد

پیشبینی مدیران عامل خیریه در مورد درآمد کلی سازمان متبوعشان در سال مالی جاری و سال آینده متفاوت است. تقریباً نیمی از مدیرعامل عامل پیشبینی میکنند که درآمد کلی خیریه آنها در سال مالی جاری بیشتر از سال مالی گذشته خواهد بود.

پیشبینیها درباره درآمد کلی در سال مالی آینده نیز به همین ترتیب است (شکل 2).

مدیرانی که افزایش درآمد را پیشبینی میکنند، آن را به تمرکز بیشتر سازمان در زمینه سیاستهای جذب کمکهای مالی و رشد درآمد تحققیافته نسبت میدهند و برای مثال معتقدند که دارای «کارکنان توسعهیافته برای تسهیل بهتر جذب کمکهای مالی» یا «افزایش قیمتهای بلیط» هستند.

در مقابل، مدیرانی که کاهش درآمد را پیشبینی میکنند به کاهش هدایای فردی، کاهش بودجه دولتی یا کاهش درآمد مشارکتی اشاره مینمایند.

یکی از مدیران عامل میگوید: "ما معتقدیم که امسال کمکهای مالی به سازمان تحت تأثیر منفی نگرانیهای خیّران و نیکوکاران در مورد فضای سیاسی آمریکا و تأثیر این جو بر ثروت و درآمد شخصی قرار خواهد گرفت."

مدیر دیگر نیز میگوید: "بخش عمده گرنتهای (وامهای بلاعوض) دولت به جای آنکه نصیب سازمانهای کوچکتری چون ما شود، به خیریههای بزرگ تعلق میگیرد."

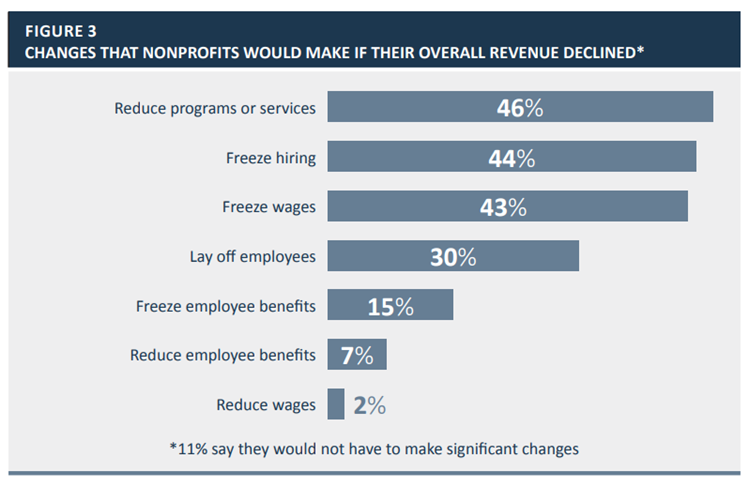

به گفته مدیران عامل، چنانچه درآمد کلی در سال مالی آینده کاهش پیدا کند، سازمانهای مربوطه باید اقدامات مختلفی چون کاهش طرحها یا خدمات، توقف استخدام، ثابت نگه داشتن دستمزدها و اخراج کارکنان را در واکنش انجام دهند (شکل 3).

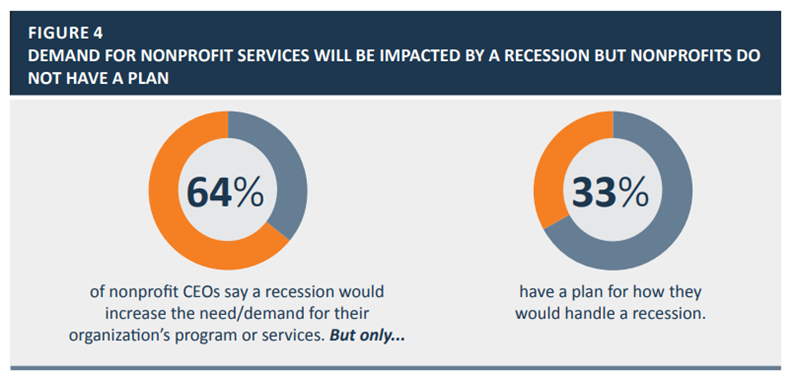

3. نگرانی درباره رکود

اغلب اقتصاددانان بر این باورند که اقتصاد آمریکا تا پایان سال 2021 وارد دوران بعدی رکود خواهد شد. بخش عمدهای از مدیران عامل خیریه (90 درصد) درباره تأثیر این رکود بر سازمان خود ابراز نگرانی کردند.

نزدیک به دو سوم مدیران معتقدند که این رکود باعث افزایش نیاز یا تقاضا برای برنامهها یا خدماتشان خواهد شد، اما تنها یک سوم از آنها طرح و نقشهای برای مدیریت دوران رکود در اختیار دارند (شکل 4).

در بین سازمانهایی که دارای طرح و نقشه برای مدیریت رکود هستند، بیش از یک سوم (38 درصد) قرار است از صندوق ذخیره خود استفاده کنند.

یکی از مدیران عامل در این خصوص گفت:

"ما ذخایر عملیاتی را برای مدیریت افزایش تقاضای خدمات کنار گذاشتهایم."

مدیر دیگری نیز میگوید:

"ما خدمات ارائهشده را علیرغم وجود تقاضا کاهش خواهیم داد."

در رابطه با حمایت بنیادها از سازمان، تعداد کمی از مدیران عامل خیریه میگویند که سرمایهگذاران بنیادی سازمان با آنها درباره تأثیر رکود بر احتمال تغییر حمایتهایشان صحبت کردهاند، اما اکثر مدیران عامل که این گفتگو را انجام ندادهاند، معتقدند که سرمایهگذاران به حمایتهای خود ادامه خواهند داد (شکل 5).

4. مباحث پیرامون صندوقهای مشاوره خیّران

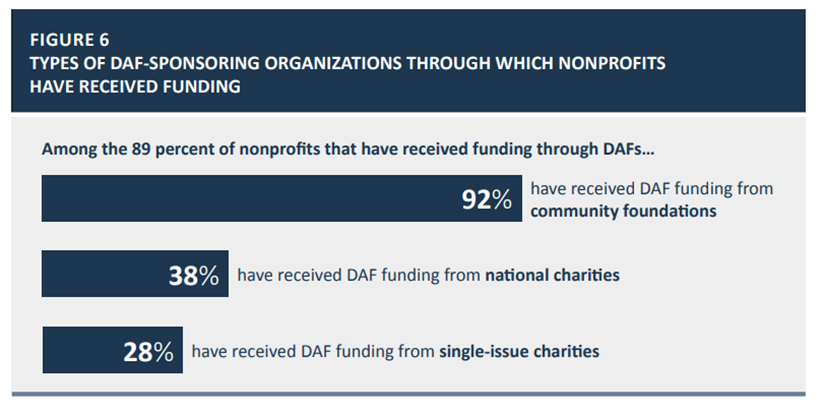

صندوقهای مشاوره خیران (DAFs) در سالهای اخیر رشد چشمگیری داشتهاند. اکثر مدیران عامل خیریه میگویند که سازمان آنها طی سه سال گذشته از کمکهای مالی DAFها بهرهمند شده است.

در این میان بخش عمده مدیران، کمک مالی DAF را تحت حمایت بنیادهای اجتماعی دریافت کردهاند، در حالی که تعداد کمی این کمکها را با حمایت خیریههای ملی یا خیریههای تک موضوعی دریافت کردند (شکل 6).

اکثر مدیران عامل خیریه (80 درصد) که سازمانهایشان از کمک مالی DAF در انواع مختلف سازمانهای حامی برخوردار شده است، خاطرنشان میکنند که یک نوع سازمان حامی را بر سایرین ترجیح نمیدهند.

در بین 20 درصدی که بین سازمانهای حامی اولویت قائل میشوند، تقریباً جملگی بنیادهای اجتماعی را ترجیح میدهند.

برای مطالعه :

مزایا و معایب کمکرسانی صندوقهای مشاوره خیران

به موازات رشد صندوقهای DAF، مباحث زیادی پیرامون آنها مطرح شده و برخی منتقدان خواهان اصلاح قوانین مالیاتی مربوط به این صندوقها، حداقل الزامات پرداختی و افزایش شفافیت شدهاند. مدیران عامل خیریه به مزایا و معایب این ابزارهای کمکرسانی اشاره کردهاند.

مزایای استفاده از خدمات صندوق

مهمترین مزیتی که مدیران به آن اشاره میکنند (22 درصد) این است که DAF بار اداری کمتری را به خیریهها تحمیل میکند.

یکی از مدیران عامل توضیح داد:

"این صندوق الزامات گزارشدهی اداری بسیار کمی را برای سازمان دربردارد که اجازه میدهد بیشتر کارها به جای عملیات اداری به سمت و سوی خدمات مستقیم اجتماعی معطوف شود."

بیش از نیمی از کسانی که به نقاط قوت اشاره میکنند (53 درصد)، معقتدند که DAFها کار خیّران برای اهدای کمک را ساده میسازند.

یکی از مدیران میگوید:

"عقیده دارم که این نوع صندوقها کار اکثر خیران برای تحقق اهداف بشردوستانهشان را ساده میکنند، آنها (خیران) گزینههایی بیشتری برای انتخاب دارند و به سادگی میتوانند فقط چند دقیقه را صرف انتخاب خیریههای مورد نظر، اختصاص مبالغ کمک مالی و انجام پرداختها کنند، بدون آنکه نگران سازوکار کمکهای فردی باشند."

معایب فعالیت صندوق DAF

در عین حال بزرگترین نقطه ضعفی که مدیران به آن اشاره میکنند (44 درصد) این است که DAF توانایی خیریه برای برقراری روابط نزدیک و خصوصی با خیران را تضعیف میکنند.

یکی از مدیران گفت:

"ما نمیتوانیم به طور مشخص از خیران قدردانی کنیم (چون هیچ اطلاعات تماسی ارائه نشده است). بنابراین رابطهای بین خیّر و سازمان وجود ندارد که مانع از تعامل درازمدت میشود."

در پاسخ به یک سؤال عمومی که نظر مدیران خیریه پیرامون مباحث حول و حوش DAFها را جویا شده بود، تعداد افرادی که به نقاط ضعف DAFها (46 درصد) اشاره کردند، بیشتر از متذکران نقاط قوت آنها (23 درصد) بودند.

در بین کسانی که به نقاط ضعف اشاره میکنند، تقریباً نیمی (47 درصد) معتقدند که:

- DAFها دریافت کمکهای اهدایی (donations) توسط خیریهها را به تأخیر میاندازند.

- 26 درصد عقیده دارند که این صندوقها توانایی خیریه برای ایجاد روابط نزدیک با خیران را مختل میسازند

- 24 درصد نیز میگویند که DAFها به حد کافی شفاف نیستند.

یکی از مدیران اظهار داشت:

"هرچند DAFها فرصتهایی را به نفع خیّران فراهم میکنند، اما از آنجا که الزامی برای توزیع سالانه کمکهای مالی وجود ندارد، چارچوب زمانی نامحدودی ایجاد میشود که میلیاردها دلار کمک به بخش خیریه را به تأخیر میاندازد.

بنابراین با وجود آنکه مدیران دارایی در مدیریت این صندوقها به خوبی عمل میکنند، خیریهها با عواقب منفی و تأثیرات قابل توجهی بر عملیات و ظرفیت خود برای برآوردن نیاز رو به رشد جامعه به خدمات و حمایتهایشان مواجه میشوند، اغلب برای آسیبپذیرترین بخش جامعه."

5. رواج استفاده از سیاستهای قبول هدایا

کشمکشهای اخیر برسر خیّران معروف و سرشناس، سیاستهای قبول هدایای خیریه را در کانون بحث و گفتگو قرار داده است. گرچه اغلب مباحث در رابطه با رد یا قبول هدایای خیران توسط خیریه، بر رفتارها یا اقدامات جنجالبرانگیز خیران متمرکز بوده است؛ اما دلایل دیگری نیز توسط خیریهها در رد هدایا عنوان میشود.

- حدود نیمی (55 درصد) از مدیران عامل خیریه میگویند که سازمان آنها سیاست قبول هدایا را دنبال میکند.

- در این میان اغلب (86 درصد) ذکر میکنند که سیاست فوق به حالت مستند و مکتوب درآمده است.

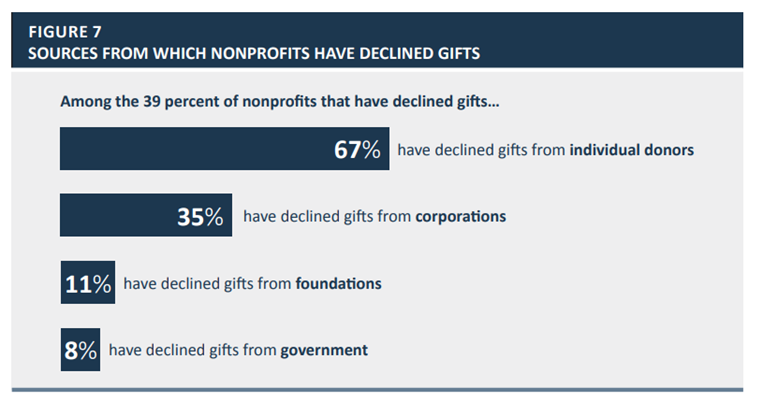

- بیش از یک سوم از مدیران خیریه میگویند که سازمان آنها تاکنون یک هدیه را رد کرده است. در اغلب اوقات آنها دریافت هدیه از یک خیّر فردی را رد کردهاند و تعداد معدودی نیز هدایای شرکتها، بنیادها یا دولت را نپذیرفتهاند (شکل 7).

دلایل مهم رد کردن هدایای خیرین

1. مهمترین دلیل رد یک هدیه توسط خیریهها این است که هدیه مذکور قید و شرطهای زیادی را به همراه داشته است.

برای مثال یکی از مدیران میگوید:

"خیّر از ما میخواست تا برنامهای را شروع کنیم که همراستا با مأموریتمان نبود."

2. حدود یک چهارم از مدیران میگویند هدیه را به این دلیل رد کردهاند که به نحوی اسباب زحمت و دردسر بوده یا اینکه نقدینه کردن آن دشوار بوده است (هدایایی چون املاک، اتومبیل، سهام و ...).

یکی از مدیران در این خصوص میگوید:

"کلکسیونی به ما هدیه داده شد که هزینه آرشیو کردن و پاکسازی آن بیش از منافعی بود که برای سازمان به ارمغان میآورد."

3. تقریباً یک چهارم از سازمانها دلیل رد یک هدیه را مغایرت مأموریت یا ارزشهای خیران با مأموریت سازمان عنوان کردند.

یکی از مدیران گفت:

"هدیه از طرف بانکی بود که در پروژههای مضر برای جامعه سرمایهگذاری میکرد."

پیش به سوی آینده و راهکارهای مدیریتی

رهبران خیریه دیدگاههای مختلفی در زمینه مسائل جاری در امور بشردوستانه دارند:

- برخی مدیران تأثیر منفی تغییرات قوانین مالیاتی را احساس کردهاند، حال آنکه سایرین هنوز متوجه تغییری در مقدار کمکهای فردی نشدهاند.

- پیشبینی تغییرات درآمد متفاوت است تا جایی که حدود نیمی از مدیران افزایش کلی درآمد و حدود نیمی نیز تثبیت یا کاهش درآمدها را پیشبینی میکنند.

- اغلب خیریهها نگران رکود اقتصادی هستند؛ اما برخی خود را بهتر از دیگران مهیای مقابله با رکود کردهاند.

- مدیران خیریه احساسات متفاوتی را نسبت به DAFها بروز دادهاند و در عین اذعان به سهولت مدیریت آنها خواهان روابط عمیقتر و نزدیکتر با خیّران، تأخیرهای کوتاهتر در دریافت کمک مالی و افزایش شفافیت هستند.

- حدود نیمی از خیریهها سیاست قبول هدایا را اختیار کرده و بیش از یک سوم آنها دریافت هدیه را رد کردهاند.

کارکنان و داوطلبان خیریه جزو افرادی هستند که همواره در صف مقدم ظاهر شده و تغییرات را ایجاد و از آن حمایت میکنند. وقتی در مورد مسائل اصلی پیش روی بخش خیریه بحث میشود، لازم است که نظرات و دیدگاههای مختلف آنها شنیده شده و مورد توجه قرار گیرد.

نمونههای مورد مطالعه در این نظرسنجی

در نوامبر 2019، دعوتنامهای برای 1266 مدیر خیریه که پنلهای Grantee Voice (مربوط به 2017 و 2019) را تشکیل میدادند جهت تکمیل نظرسنجی ارسال شد. در حالی که این نظرسنجی انجام میشد، 41 نفر از مدیران خیریه در پی دریافت اطلاعات بیشتر که از واجد شرایط نبودن آنها حکایت داشت از نمونه حذف شدند.

نظرسنجیهای تکمیلشده از 417 مدیر خیریه دریافت شد و به علاوه دو نفر از مدیران فرم نظرسنجی را به صورت ناقص (دست کم تا 50 درصد تکمیل شده بود) ارسال کردند. بنابراین نمونه نهایی نظرسنجی شامل 419 نفر از 1225 پاسخدهنده بالقوه با نرخ پاسخ 34.2 درصد بود.

این نظرسنجی در نوامبر 2019 برای سه هفته به صورت آنلاین انجام شد. یک ایمیل کوتاه شامل توصیف هدف نظرسنجی، اظهار محرمانگی و پیوندی به نظرسنجی برای مدیران ارسال شد.

بیشتر بخوانید :

تجزیه و تحلیل کیفی نظرسنجی

تجزیه و تحلیل موضوعی و محتوایی بر روی پاسخهای ارائهشده به سؤالات باز نظرسنجی (موارد زیر) انجام شد:

- به نظر شما چه عاملی به تغییر درآمد کلی سازمانتان [در سال مالی جاری] کمک میکند؟

- به نظر شما چه عاملی به تغییر درآمد کلی سازمانتان [در سال مالی آینده] کمک میکند؟

- بزرگترین مزایای دریافت کمک مالی از طریق DFAها چه هستند؟

- بزرگترین معایب دریافت کمک مالی از طریق DFAها چه هستند؟

- نظر شما درباره مسائل جاری مربوط به DAFها چیست؟

- تحت چه شرایطی سازمان شما یک هدیه را رد میکند و چرا؟

- چرا سازمان شما هدیه(ها) را رد کرد؟

- سازمان شما چگونه رکود را مدیریت میکند؟

یک طرح کدگذاری برای سؤالات باز از طریق خواندن همه پاسخها، تشخیص نظرات تکراری، ایجاد دستهبندیها و سپس کدگذاری نظرات هر پاسخدهنده مطابق با دستهها ایجاد شد.

کتابچههای رمز نیز برای اطمینان از اینکه کدگذارهای مختلف به جای تفسیرهای فردی خود از مفاهیم برای مفاهیم مشابه کدنویسی میکنند، ایجاد شد. هر کدگذار تمام پاسخهای سؤالات را رمزگذاری میکرد و سپس کدگذار دوم برای 15 درصد از آن پاسخها اقدام مشابهی را انجام میداد. در مورد هر سؤال، حداقل 80 درصد درجه اطمینان برای هر کد حاصل میشد.

نقل قولهای منتخب از پاسخهای نظرسنجی باز در این گزارش گنجانده شده است. این نقل قولها به نحوی انتخاب شدند که نماینده موضوعات مشاهده شده در مجموعه داده باشند.

منبع: وبسایت CEP

04 خرداد 1403

04 خرداد 1403

ارسال نظر